Groupement Interprofessionnel de Fabricants pour l'Étude de la Commercialisation

Cadrage macroéconomique - Activité industrielle et climat des affaires - Production manufacturière et soldes d’opinion - Les cours internationaux - Prix des matières premières et taux de change €/$

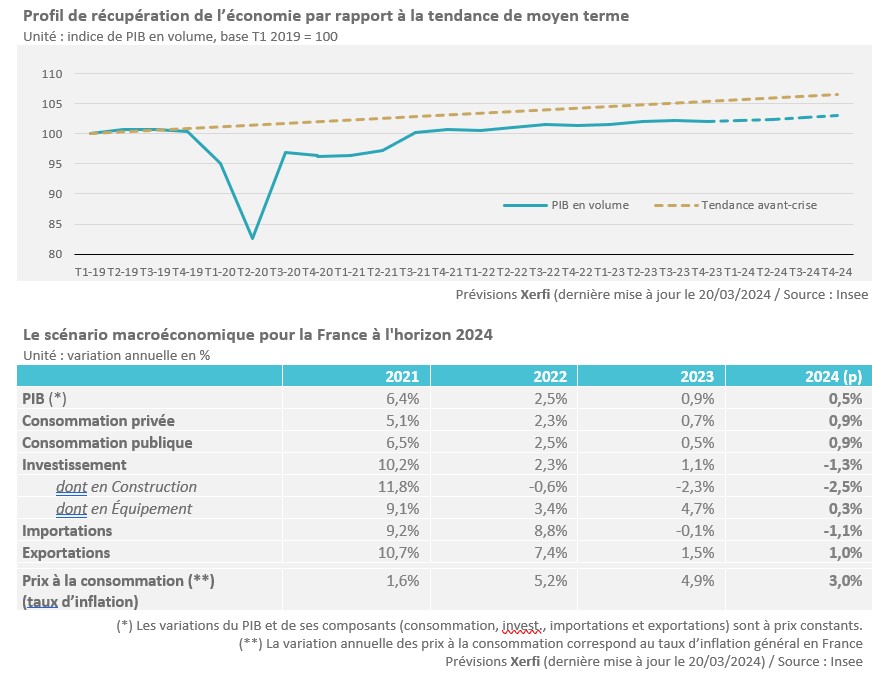

Le scénario de Xerfi à l’horizon 2024

Croissance presque nulle sur les 6 derniers mois de 2023

Le retour sur terre est brutal pour l’économie française. Le PIB a fini par flancher pour afficher croissance pratiquement nulle sur la 2nde moitié de l’année dernière, après la bonne surprise du 2e trimestre (+0,6%). Ce n’est pas à proprement parler un changement de tendance. C’est le chiffre du printemps qui a été nettement au-delà des prévisions en raison de la performance exceptionnelle du commerce extérieur. Le soufflé est vite retombé par la suite, ce qui est de mauvais augure pour la performance à attendre en 2024. Cette année sera certes celle de la baisse de l’inflation, mais plus encore celle de la matérialisation des effets de la hausse des taux d’intérêt et du retournement du marché du travail sur l’économie. La remontée du taux de chômage est enclenchée et il pourrait approcher, selon notre scénario, 9% en fin d’année. La crainte des ménages va donc progressivement changer de nature. Les conséquences de la hausse des prix sur leur situation financière étaient jusqu’à maintenant au cœur de leurs préoccupations. Ce sont désormais les inquiétudes sur l’évolution future du chômage qui reviennent. De son côté, l’investissement des entreprises, qui avait résisté jusqu’à peu, a fini par lâcher lui aussi. Les entreprises ont été rattrapées par la dégradation simultanée de leur activité et du contexte financier.

Activité industrielle et climat des affaires

Production manufacturière et soldes d’opinion

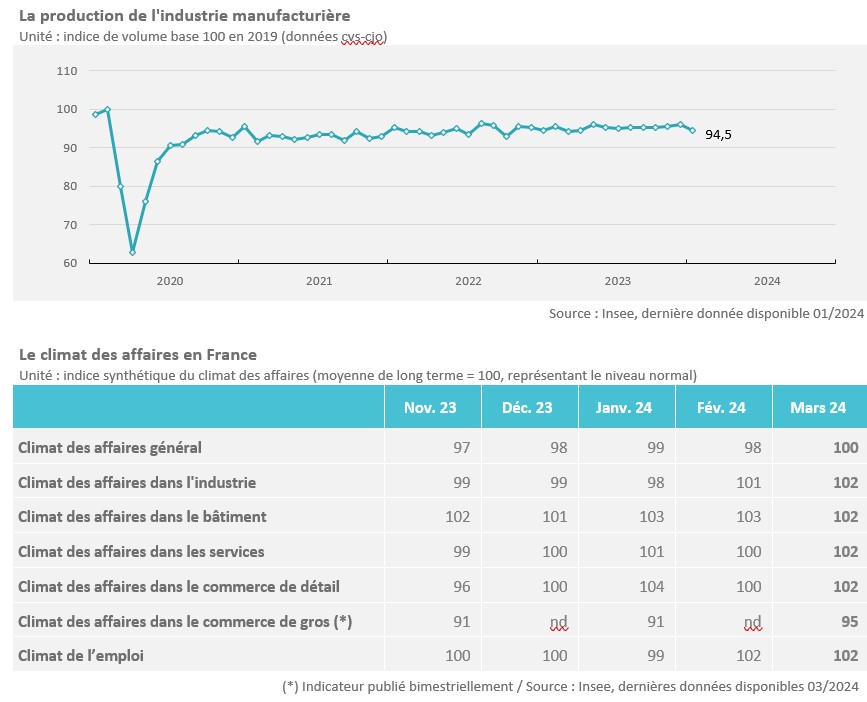

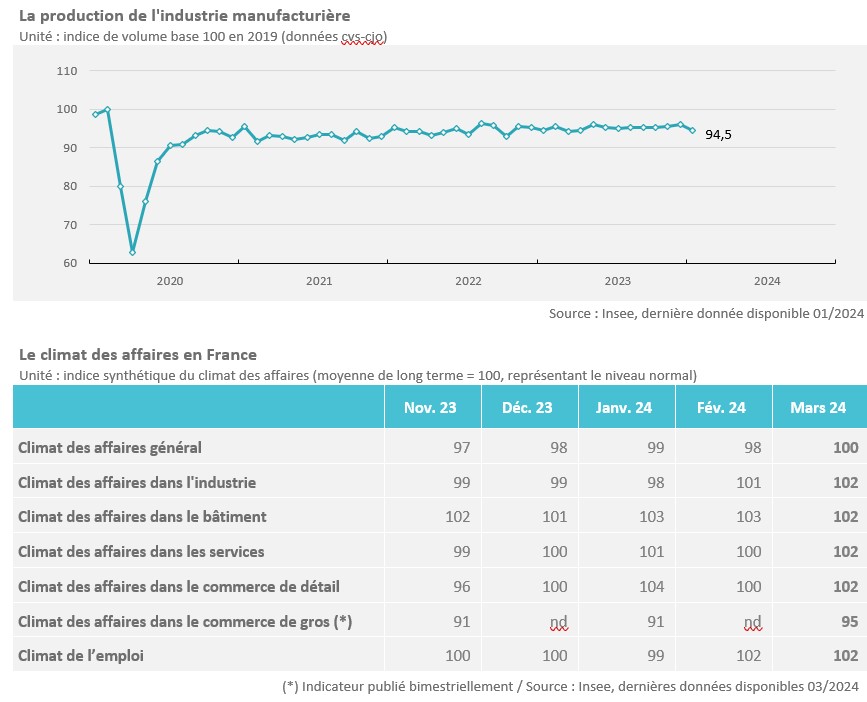

L’activité de l’industrie est soutenue par le rebond de la production de matériel de transport

La production de l’industrie manufacturière a progressé très modérément en 2023 (+0,6% en volume sur l’année). Le principal moteur a été le rebond de la production de matériels de transport, automobile (+11%) et aéronautique (+14%). En revanche, l’activité de nombreuses branches est tombée dans le rouge, pénalisée par la baisse de la consommation des ménages et/ou par une perte de compétitivité liée aux coûts de l’énergie en Europe. C’est le cas notamment de l’industrie agroalimentaire, de la plasturgie, de la chimie, des matériaux de construction non métalliques ou encore du papier-carton.

La croissance de l’industrie manufacturière restera faible en 2024 (+0,5%). La production de biens d’équipement se réduira un peu, pénalisée notamment par une baisse de la demande à l’export. La production de matériaux de construction subira la crise de la construction neuve et l’activité de l’industrie agroalimentaire sera de nouveau orientée à la baisse, pénalisée en particulier par la concurrence étrangère. Les principaux moteurs seront à trouver du côté de l’aéronautique et de certains secteurs énergo-intensifs qui avaient tourné au ralenti au début de 2023, comme la chimie.

Amélioration simultanée du climat des affaires général et du climat de l’emploi en mars

Le climat général des affaires s’est un peu amélioré en mars. Il a retrouvé son niveau « normal » (100), correspondant à sa moyenne de long terme, après 5 mois consécutifs en-deçà de ce niveau. L’amélioration du climat général s’explique par une hausse des indices des secteurs de l’industrie (+1 point par rapport à février), des services (+2 points) et du commerce de détail (+2 points), alors que le climat des affaires dans le bâtiment s’est dégradé de 1 point par rapport au mois précédent.

Le climat de l’emploi s’est quant à lui stabilisé au-dessus de sa moyenne de long terme (à 102, comme en février), après être passé en janvier 2024 en-deçà de 100, pour la première fois depuis avril 2021.

Les cours internationaux

Prix des matières premières et taux de change €/$

Vers une stabilisation du cours du pétrole légèrement au-dessus des 80$/baril en moyenne sur 2024

Après un fort rebond entre juillet et septembre, le cours du Brent a nettement baissé entre octobre et décembre 2023, pour enfin remonter depuis le début de cette années jusqu’à 84$/baril en février. Le rebond de cet été est lié à l’important déficit qui s’est créé sur le marché mondial au 2e semestre 2023. Ce déficit s’expliquait, côté offre, par les coupes de production mises en œuvre par les pays de l’OPEP+ (guidés par l’Arabie saoudite et la Russie) et, côté demande, par la reprise de la demande de carburants en Chine, où les contraintes sanitaires avaient paralysé les voyages et le tourisme en 2022. Cependant, la tendance baissière s’est réaffirmée sur les 4 derniers mois de 2023, dans le contexte d’une dégradation des perspectives de croissance mondiale, d’une hausse de la production hors OPEP+ (des États-Unis, notamment) et d’un maintien de plus en plus incertain des quotas de productions par l’OPEP+. Plusieurs pays de l’alliance, tels que le Nigeria, le Congo et l’Angola ont demandé de pouvoir produire davantage de brut en 2024 et ce dernier pays a fini par sortir de l’organisation en décembre. Dans le contexte actuel de tensions géopolitiques en Mer Rouge, l’évolution du cours du Brent se caractérise par une forte volatilité. Compte tenu d’une croissance mondiale toujours faible et d’un marché du pétrole qui devrait redevenir excédentaire en 2024, nos prévisions tablent sur une stabilisation à environ 82$/baril cette année.

Les cours des métaux industriels ont suivi une tendance baissière entre le printemps et le début de l’automne, dans un contexte de conjoncture morose et de normalisation des conditions de l’offre minière, mais des tensions haussières sont réapparues cet hiver, notamment sur les cours du cuivre, du minerai de fer et de l’acier, au gré des nouvelles économiques (décisions de politique monétaire, prévisions de croissance mondiale, crise immobilière en Chine) et politiques (tensions croissantes au Moyen-Orient depuis novembre). Dans notre scénario, ils devraient afficher en 2024 des baisses plus modérées qu’en 2023 ou, pour l’aluminium, une très légère hausse.